Management accounting

Management accounting of management accounting geeft boekhoudkundige informatie aan managers binnen organisaties, om hen de basis te verschaffen voor het nemen van weloverwogen zakelijke beslissingen die hen in staat stellen beter toegerust te z…

Management accounting of management accounting geeft boekhoudkundige informatie aan managers binnen organisaties, om hen de basis te verschaffen voor het nemen van weloverwogen zakelijke beslissingen die hen in staat stellen beter toegerust te zijn in hun management- en controlefuncties.

In tegenstelling tot informatie uit de financiële boekhouding is informatie uit de managementboekhouding:

Afbeeldingengalerij

3 Afbeeldingen

Definitie

Het Institute of Management Accountants (IMA)[1] heeft zijn definitie onlangs als volgt geactualiseerd: "management accounting is een beroep dat betrekking heeft op het deelnemen aan de besluitvorming van het management, het ontwerpen van systemen voor planning en prestatiebeheer, en het leveren van expertise in financiële rapportage en controle om het management bij te staan bij de formulering en uitvoering van de strategie van een organisatie".

Het American Institute of Certified Public Accountants (AICPA) stelt dat management accounting als praktijk zich uitstrekt tot de volgende drie gebieden:

- Strategisch management - Bevordering van de rol van de managementaccountant als strategische partner in de organisatie.

- Prestatiemanagement - Ontwikkeling van de praktijk van zakelijke besluitvorming en beheer van de prestaties van de organisatie.

- Risicobeheer - Bijdragen aan kaders en praktijken voor het identificeren, meten, beheren en rapporteren van risico's voor de verwezenlijking van de doelstellingen van de organisatie.

Het Institute of Certified Management Accountants (ICMA) stelt: "Een management accountant past zijn of haar professionele kennis en vaardigheid toe bij het opstellen en presenteren van financiële en andere besluitvormingsgerichte informatie op zodanige wijze dat het management wordt bijgestaan bij het formuleren van beleid en het plannen en controleren van de bedrijfsvoering". Management Accountants worden daarom gezien als de "waardescheppers" onder de accountants. Zij zijn veel meer geïnteresseerd in vooruitkijken en het nemen van beslissingen die de toekomst van de organisatie zullen beïnvloeden, dan in de historische registratie- en nalevingsaspecten (score keeping) van het beroep. Kennis en ervaring op het gebied van management accounting kunnen daarom worden opgedaan op uiteenlopende gebieden en in uiteenlopende functies binnen een organisatie, zoals informatiebeheer, kasbeheer, efficiency auditing, marketing, waardering, prijsstelling, logistiek, enz.

Traditionele versus innovatieve praktijken

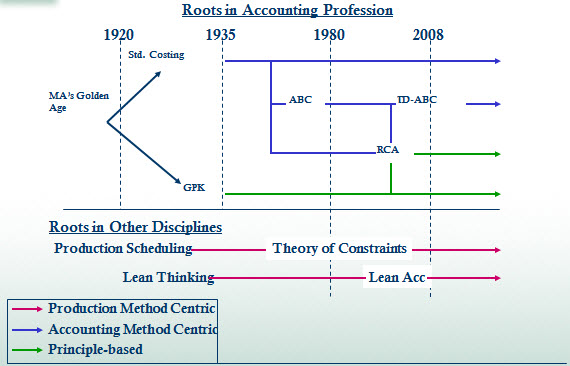

Het onderscheid tussen "traditionele" en "innovatieve" boekhoudpraktijken wordt misschien het best geïllustreerd met de visuele tijdlijn (zie zijbalk) van managementkostenbenaderingen die tijdens de jaarlijkse conferentie van het Institute of Management Accountants in 2011 werd gepresenteerd.

Traditional Standard Costing (TSC), gebruikt in Cost Accounting, dateert uit de jaren 1920 en is een centrale methode in de huidige management accounting, omdat zij wordt gebruikt voor financiële verslaglegging voor de waardering van posten in de winst- en verliesrekening en de balans, zoals de kosten van verkochte goederen (COGS) en de voorraadwaardering. Traditionele Standard Costing moet voldoen aan algemeen aanvaarde boekhoudkundige beginselen (GAAP US) en is eigenlijk meer gericht op het beantwoorden van de eisen van de financiële boekhouding dan op het bieden van oplossingen voor managementaccountants. Traditionele benaderingen beperken zichzelf door kostengedrag alleen te definiëren in termen van productie- of verkoopvolume.

Aan het eind van de jaren tachtig kregen boekhouders en docenten zware kritiek te verduren omdat de praktijk van de managementboekhouding (en meer nog, het curriculum dat aan studenten boekhouding wordt onderwezen) in de voorafgaande 60 jaar weinig was veranderd, ondanks radicale veranderingen in de bedrijfsomgeving. In 1993 roept de Accounting Education Change Commission Statement Number 4 faculteitsleden op om uit hun ivoren toren te komen en hun kennis over de feitelijke praktijk van het boekhouden op de werkplek uit te breiden. Beroepsaccountantsinstituten, wellicht uit vrees dat managementaccountants steeds meer als overbodig zouden worden gezien in bedrijfsorganisaties, besteedden vervolgens aanzienlijke middelen aan de ontwikkeling van meer innovatieve vaardigheden voor managementaccountants.

Variantieanalyse is een systematische benadering van de vergelijking van de werkelijke en gebudgetteerde kosten van de grondstoffen en arbeid die tijdens een productieperiode worden gebruikt. Hoewel de meeste productiebedrijven nog steeds een of andere vorm van variantieanalyse gebruiken, wordt deze tegenwoordig meestal gebruikt in combinatie met innovatieve technieken zoals levenscycluskostenanalyse en activity-based costing, die zijn ontworpen met specifieke aspecten van de moderne bedrijfsomgeving in gedachten. Levenscycluskostenanalyse erkent dat de mogelijkheden van managers om de produktiekosten te beïnvloeden het grootst zijn wanneer het produkt zich nog in het ontwerpstadium van de produktlevenscyclus bevindt (d.w.z. voordat het ontwerp is voltooid en de produktie is begonnen), aangezien kleine wijzigingen in het produktontwerp tot aanzienlijke besparingen in de produktiekosten kunnen leiden.

Activity-based costing (ABC) erkent dat, in moderne fabrieken, de meeste productiekosten worden bepaald door de hoeveelheid "activiteiten" (zoals het aantal productieruns per maand, en de hoeveelheid ongebruikte tijd van productieapparatuur). De sleutel tot effectieve kostenbeheersing is daarom het optimaliseren van de efficiëntie van deze activiteiten. Zowel lifecycle costing als activity based costing erkennen dat, in de typische moderne fabriek, het vermijden van storende gebeurtenissen (zoals machinestoringen en kwaliteitscontrolestoringen) van veel groter belang is dan (bijvoorbeeld) het verminderen van de kosten van grondstoffen. Activity-based costing richt zich ook minder op directe arbeid als kostendrijver en kijkt in plaats daarvan naar activiteiten die de kosten bepalen, zoals de levering van een dienst of de productie van een productonderdeel.

Een van de meer innovatieve boekhoudpraktijken die momenteel beschikbaar zijn, is Resource consumption accounting (RCA). RCA is door de International Federation of Accountants (IFAC) erkend als een "geavanceerde aanpak op het hoogste niveau van het continuüm van kostenberekeningsmethoden", omdat het de mogelijkheid biedt kosten rechtstreeks af te leiden uit gegevens over operationele middelen of ongebruikte capaciteitskosten te isoleren en te meten. RCA begon met het overnemen van de beste kostenkenmerken van de Duitse management accounting-aanpak Grenzplankostenrechnung (GPK), en combineerde daarbij waar nodig het gebruik van op activiteiten gebaseerde drijfveren, zoals die in Activity Based Costing. In de RCA-aanpak worden middelen en hun kosten beschouwd als "fundamenteel voor robuuste kostenmodellering en ondersteuning van managementbeslissingen, omdat de kosten en opbrengsten van een organisatie allemaal een functie zijn van de middelen en de individuele capaciteiten die ze produceren".

Rol binnen een bedrijf

Managementaccountants hebben een dubbele rapportagerelatie. Management accountants zijn een strategische partner en leverancier van financiële en operationele informatie op basis van beslissingen. Managementaccountants zijn verantwoordelijk voor het beheer van het bedrijfsteam en moeten tegelijkertijd relaties en verantwoordelijkheden rapporteren aan de financiële organisatie van het bedrijf.

De activiteiten van management accountants, waaronder prognoses en planning, het uitvoeren van variantie-analyses en het beoordelen en controleren van kosten die inherent zijn aan het bedrijf, zijn activiteiten waarover zowel de financiële afdeling als het bedrijfsteam verantwoording moeten afleggen. Voorbeelden van taken waarbij de verantwoordelijkheid meer ligt bij het managementteam dan bij de financiële afdeling, zijn de ontwikkeling van de kosten van nieuwe producten, operationeel onderzoek, business driver metrics, sales management scorecarding en analyse van de winstgevendheid van klanten. Zie Financiële modellering. Omgekeerd zal het opstellen van bepaalde financiële rapporten, de aansluiting van de financiële gegevens op bronsystemen, risico- en regelgevingsrapportage nuttiger zijn voor het corporate finance team, aangezien zij belast zijn met het samenvoegen van bepaalde financiële informatie uit alle segmenten van de onderneming.

De kosten van informatietechnologie (IT) zijn een belangrijke bron van oncontroleerbare uitgaven in bedrijven die een groot deel van hun winst uit de informatie-economie halen, zoals banken, uitgeverijen, telecommunicatiebedrijven en defensieaannemers. Informatietechnologiekosten zijn vaak de grootste bedrijfskosten na de totale vergoedingskosten en de kosten in verband met onroerend goed. Management accounting in dergelijke organisaties werkt nauw samen met de IT-afdeling om IT-kosten transparant te maken.

Gezien het bovenstaande is een veelgehoorde opvatting over het verloop van de boekhoudkundige en financiële loopbaan dat financiële boekhouding een opstap is naar managementboekhouding. In overeenstemming met het idee van waardecreatie helpen managementaccountants het succes van de onderneming te stimuleren, terwijl een strikte financiële boekhouding meer een nalevings- en historische inspanning is.

Een alternatieve kijk

Een zeer zelden geuite alternatieve visie op management accounting is dat het geen neutrale of goedaardige invloed in organisaties is, maar eerder een mechanisme voor managementcontrole door bespionering van werknemers (surveillance). Deze opvatting plaatst management accounting specifiek in de context van de management control theorie. Anders gezegd, management accounting informatie is het mechanisme dat door managers kan worden gebruikt als een voertuig voor het overzicht van de gehele interne structuur van de organisatie om hun controlefuncties binnen een organisatie te helpen.

Specifieke concepten

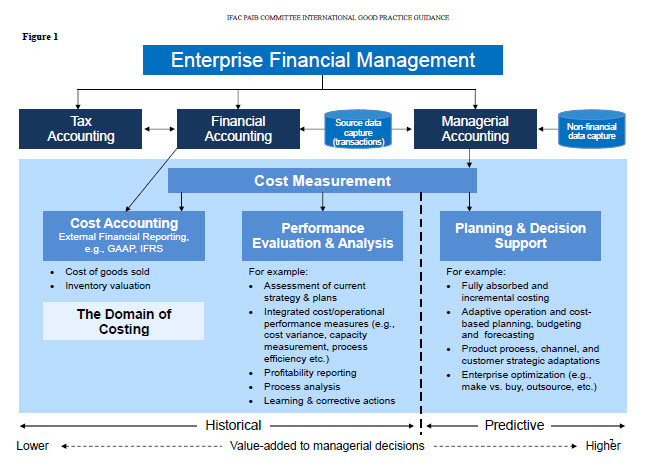

Kostenberekening

Kostenberekening is een centraal element van managementboekhouding.

Lean accounting (boekhouding voor slank ondernemen)

Midden tot eind jaren negentig werden verschillende boeken geschreven over boekhouding in de slanke onderneming (bedrijven die elementen van het Toyota Productiesysteem toepassen). De term lean accounting werd in die periode bedacht. Deze boeken betwisten dat traditionele boekhoudmethoden beter geschikt zijn voor massaproductie en geen goede bedrijfspraktijken in just-in-time productie en dienstverlening ondersteunen of meten. De beweging bereikte een kantelpunt tijdens de 2005 Lean Accounting Summit in Dearborn, MI. 320 personen waren aanwezig en bespraken de voordelen van een nieuwe benadering van boekhouding in de slanke onderneming. In 2006 namen 520 personen deel aan de tweede jaarlijkse conferentie.

Resource consumption accounting (RCA)

Resource Consumption Accounting (RCA) is formeel gedefinieerd als een dynamische, volledig geïntegreerde, op principes gebaseerde en alomvattende managementboekhoudkundige aanpak die managers beslissingsondersteunende informatie biedt voor bedrijfsoptimalisatie. RCA ontstond rond 2000 als een managementboekhoudkundige aanpak en werd vervolgens ontwikkeld bij CAM-I het Consortium for Advanced Manufacturing-International, in een RCA-belangengroep van de Cost Management Section in december 2001.

Doorvoerboekhouding

De belangrijkste recente richting in de managementboekhouding is throughput accounting; deze erkent de onderlinge afhankelijkheid van moderne produktieprocessen. Voor elk product, klant of leverancier is het een instrument om de bijdrage per eenheid van beperkte middelen te meten.

Verrekenprijzen

Management accounting is een toegepaste discipline die in diverse bedrijfstakken wordt gebruikt. De specifieke functies en de gevolgde beginselen kunnen per bedrijfstak verschillen. De beginselen van management accounting in de banksector zijn gespecialiseerd, maar er zijn enkele gemeenschappelijke basisconcepten die worden gebruikt, ongeacht of de sector productie- of dienstverlenend is. Zo is transfer pricing een concept dat in de verwerkende industrie wordt gebruikt, maar dat ook in het bankwezen wordt toegepast. Het is een fundamenteel beginsel dat wordt gebruikt om waarde en inkomsten toe te wijzen aan de verschillende bedrijfseenheden. In wezen is transfer pricing in het bankwezen de methode om het renterisico van de bank toe te wijzen aan de verschillende financieringsbronnen en -gebruiken van de onderneming. Zo zal de afdeling corporate treasury van de bank financieringskosten toewijzen aan de bedrijfseenheden voor hun gebruik van de middelen van de bank wanneer zij leningen verstrekken aan klanten. De treasury-afdeling zal ook financieringskredieten toekennen aan bedrijfseenheden die deposito's (middelen) bij de bank inbrengen. Hoewel het proces van verrekenprijzen in de eerste plaats van toepassing is op de leningen en deposito's van de verschillende bankeenheden, wordt dit proactief toegepast op alle activa en passiva van het bedrijfssegment. Zodra de verrekenprijzen zijn toegepast en eventuele andere boekingen of aanpassingen van de beheersboekhouding op het grootboek zijn geboekt (gewoonlijk zijn dit memorekeningen en worden zij niet opgenomen in de resultaten van de juridische entiteit), kunnen de bedrijfseenheden financiële resultaten van het segment produceren die door zowel interne als externe gebruikers worden gebruikt om de prestaties te evalueren.

Middelen en voortdurend leren

Er zijn verschillende manieren om de kennis op het gebied van management accounting op peil te houden en uit te breiden. Net zoals mensen die Certified Public Accountants zijn, elk jaar permanente educatie moeten volgen, hebben Certified Management Accountants (CMA's) een soortgelijke verplichting. Een bedrijf kan ook onderzoeks- en opleidingsmateriaal beschikbaar hebben voor gebruik in een bedrijfsbibliotheek. Dit komt vaker voor bij "Fortune 500"-bedrijven die de middelen hebben om dit soort opleiding te financieren.

Er zijn ook talrijke tijdschriften, on-line artikelen en blogs beschikbaar. Het tijdschrift Cost Management (ISSN 1092-8057) en de site van het Institute of Management Accounting (IMA) zijn bronnen met onder meer publicaties over Management Accounting Quarterly en Strategic Finance. Management accounting is inderdaad nodig in een organisatie.

Taken/diensten op het gebied van de managementboekhouding

Hieronder volgen de belangrijkste taken/diensten die door managementaccountants worden verricht. De mate van complexiteit van deze activiteiten hangt af van het ervaringsniveau en de capaciteiten van elk individu.

- Tarief- en volumeanalyse

- Ontwikkeling van bedrijfsgegevens

- Prijsmodellering

- Winstgevendheid van het product

- Geografische versus sector- of klantsegmentrapportage

- Scorekaarten voor verkoopbeheer

- Kostenanalyse

- Kosten-batenanalyse

- Kosten-volume-winstanalyse

- Analyse van de levenscycluskosten

- Analyse van de winstgevendheid van de klant

- IT-kosten transparantie

- Kapitaalbudgettering

- Kopen versus leasen

- Strategische planning

- Strategisch managementadvies

- Interne financiële presentatie en communicatie

- Verkoopvoorspellingen

- Financiële prognoses

- Jaarlijkse budgettering

- Kostenverdeling

Verwante kwalificaties

Er zijn verschillende gerelateerde beroepskwalificaties en certificeringen op het gebied van accountancy, waaronder:

- Management Accountancy Kwalificaties

- Certified Practicing Accountant (CPA Australië)

- Chartered Global Management Accountant

Methoden

- Boekhouding van het grondstoffenverbruik

- Standaard kostprijsberekening

- Doorvoerboekhouding

- Verrekenprijzen

Gerelateerde artikelen

Auteur

AlegsaOnline.com Management accounting Leandro Alegsa

URL: https://nl.alegsaonline.com/art/61170

Bronnen

- aaahq.org : "Positions and Issues"

- ifac.org : Professional Accountants in Business Committee "International Good Practice Guidance: Evaluating and Improving Costing in Organizations"

- ria.thomsonreuters.com : "Cost Management"